Abstract

Negli ultimi anni, le principali potenze mondiali hanno progressivamente riorientato le proprie agende di politica estera sulla base della cosiddetta “Chip War”, la competizione internazionale per la supremazia nella produzione dei semiconduttori, i componenti fondamentali dei moderni dispositivi elettronici. Tale competizione ha implicazioni economiche e militari. La filiera globale dei circuiti integrati rischia oggi di rompersi, poiché i suoi attori individuano nella dipendenza dalla produzione estera un fattore di vulnerabilità per la propria sicurezza nazionale. Cina e Stati Uniti sembrano aver trovato in questo settore dell’industria high-tech lo strumento con cui scardinare la posizione dell’avversario. Il tema merita quindi di essere approfondito, poiché dai suoi progressi dipendono gli sviluppi degli equilibri economici e di potere del sistema internazionale.

Autori

Pietro Bianchi - Junior Researcher, Mondo Internazionale G.E.O. - Politica

Chiara Bianco - Junior Researcher, Mondo Internazionale G.E.O. - Economia

1. L’importanza dei semiconduttori

Sebbene i termini "semiconduttori" e "microchip" siano di frequente usati in modo intercambiabile, in realtà si riferiscono a due elementi ben distinti. I primi sono materiali connotati da proprietà uniche in termini di capacità di condurre energia. Sono ideali per la produzione delle particolari componenti elettroniche miniaturizzate, come resistori, transistor e condensatori, che costituiscono i microchip. La connessione di questi dispositivi permette la creazione di piccoli circuiti integrati collocati su una piastra di silicio, in grado di svolgere diverse funzioni come elaborazione di dati, memoria e controllo dei dispositivi.

I secondi, i microchip, sono quindi le componenti fondamentali di una vasta gamma di prodotti di uso quotidiano, come smartphone, computer, elettrodomestici, veicoli, e dispositivi di comunicazione. Oltre a ciò, sono fondamentali anche in ambito militare, poiché dal loro uso dipendono i sistemi di controllo missilistico e di guida di aerei e droni, insieme ai radar ed ai mezzi corazzati di terra e di mare. Gli sviluppi dell’industria aerospaziale, della robotica e delle intelligenze artificiali da cui dipenderanno sempre più gli equilibri internazionali sono a propria volta vincolati al ricorso a questo genere di dispositivi (de Vynck, 2021). Il progresso di queste tecnologie dipende dall’avanzamento nelle capacità di lavorazione dei semiconduttori, rendendo così centrale il tema della ricerca e sviluppo nel settore. Un odierno circuito integrato delle dimensioni di pochi millimetri, composto da decine di milioni di componenti miniaturizzate, dispone di una capacità di calcolo esponenzialmente superiore a quella di un computer che poco più di mezzo secolo fa occupava una stanza intera.

L’elevata specializzazione ed i macchinari all’avanguardia richiesti per produrre i microchip impongono costi estremamente elevati per gli attori che intendono entrare in questo mercato. Ciò ha impedito l’affermarsi di un’unica nazione in grado di rispondere alle necessità di una filiera lunga e complessa, favorendo al contrario la costituzione di una catena di valore frammentata tra diversi Paesi che si sono dedicati a singoli passaggi per la realizzazione del prodotto finale: dalla progettazione, alla costruzione presso fonderie specializzate, alla lavorazione tramite macchine per la litografia alla luce ultravioletta, all’assemblaggio, fino all’imballaggio. Ognuna di queste fasi richiede molto tempo e notevoli risorse. Basti pensare al fatto che le spese per la costruzione di un singolo impianto si misurano nell’ordine delle decine di miliardi di dollari, restringendo così la platea dei partecipanti alla catena di produzione a pochi attori facoltosi (Kang, 2023).

Come approfondito di seguito, tutto ciò ha imposto l’attuale dispersione del mercato dei semiconduttori, che se prima era percepita come una necessità, oggi sembra costituire una vulnerabilità. Il rischio di vedersi limitato l’accesso alle tecnologie avanzate, dovuto alla decisione di un competitor di interrompere la produzione al proprio livello della filiera, è concepito dai grandi attori internazionali quali la Cina e gli Stati Uniti come un problema di sicurezza nazionale da risolvere (Shivakumar, Wessner, 2022). Ciò spiega gli ultimi sviluppi della Chip War, come il programma “Made in China 2025”, con cui la Repubblica Popolare si è posta l’obiettivo di soddisfare l’80% della domanda globale per componenti high-tech, il Chips and Science Act, tramite il quale Washington intende rilanciare la propria industria dei circuiti integrati, e la guerra commerciale tra i due Paesi. Il fine di queste misure consiste nella realizzazione di un’efficiente produzione nazionale di semiconduttori, escludendo al contempo i rivali dall’accesso ai materiali, alle tecnologie, ed alla manodopera specializzata necessaria per la realizzazione di un’industria propria. Sempre più attori vengono coinvolti nello scontro, ma per comprenderne realmente le implicazioni e le modalità con cui questo si sta svolgendo è necessario prima fornire una fotografia più dettagliata del contesto.

2. Una catena di produzione complessa

Il mercato globale dei semiconduttori è stato valutato a 555,9 miliardi di dollari nel 2021 e si prevede che raggiungerà i 1.033,5 miliardi di dollari entro il 2031 (Tanumoy, Vineet, 2022). La produzione di microchip è interconnessa a livello globale come conseguenza non solo dei vari materiali richiesti, ma anche delle numerose fasi necessarie per ottenere il prodotto finale più efficace. Per questo motivo l’intera filiera si compone di diversi tipi di industrie. Le imprese integrate verticalmente (IDM, dall’inglese integrated device manufacturer) si occupano di tutti gli stadi di produzione, dalla progettazione alla fabbricazione. Per motivi di efficienza, tante industrie si sono in realtà specializzate in un solo passaggio.

Le cosiddette fabless, per esempio, si occupano del design, mentre le foundry

della produzione vera e propria. A fare da ponte tra le due, ovvero chi le mette in comunicazione e permette al design di arrivare alle foundry, ci sono le design house. Alcune imprese, chiamate IP, si focalizzano invece sulla proprietà intellettuale; forniscono design specifici alle altre industrie e ricevono i diritti d’autore o di licenza. Infine, si trovano le OSAT, aziende che si occupano della parte finale del processo di realizzazione dei chip, ovvero la verifica della qualità e il confezionamento.

Il Paese con la più alta produzione di microchip è Taiwan. I dati provenienti da YCharts al 22 dicembre 2022 collocano la TSMC (Taiwan Semiconductor Manufacturing Company), azienda taiwanese di tipo foundry che dispone di oltre trenta miliardi di dollari di reddito netto, al primo posto mondiale per fatturato annuo, che si attesta a più di settanta miliardi di dollari. Anche la Corea del Sud gioca un ruolo importante. Come riportato da Statista, nel 2022, la quota di mercato di Samsung nel settore delle componenti dei circuiti integrati era del 10,9%. Negli ultimi anni si è costantemente classificata tra le prime due nell'elenco delle società di semiconduttori per fatturato mondiale, ma rispetto al 2021 ha subito un calo di circa sette miliardi di dollari (Alsop, 2023). Tra le maggiori aziende di microprocessori troviamo poi la statunitense Intel Corp (INTC), con un fatturato di poco inferiore ai settanta miliardi di dollari. Segue l’olandese ASML Holding N.V., che con un fatturato netto vicino ai sei miliardi di dollari risulta tra le aziende principali per progettazione e produzione di macchine litografiche, una componente essenziale nella creazione di microchip.

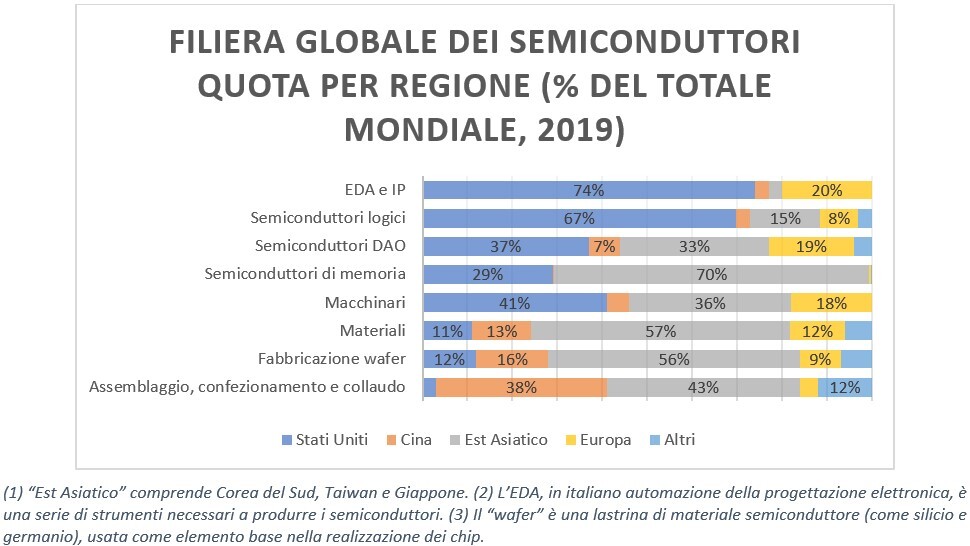

I due fondamentali ingredienti usati nell’industria dei semiconduttori sono il silicio e il germanio. Per entrambi, il maggior produttore al mondo risulta essere la Cina (U.S. Geological Survey, Mineral Commodity Summaries, 2022), seguita da Russia, Brasile, Norvegia e Stati Uniti. Il 60% del germanio proviene dalla Repubblica Popolare, mentre la quota rimanente è riconducibile a Russia, Stati Uniti, Canada e Finlandia (CRM Alliance). Nel grafico sottostante è evidenziata la specializzazione geografica.

Fonte: BCG x SIA (2021)

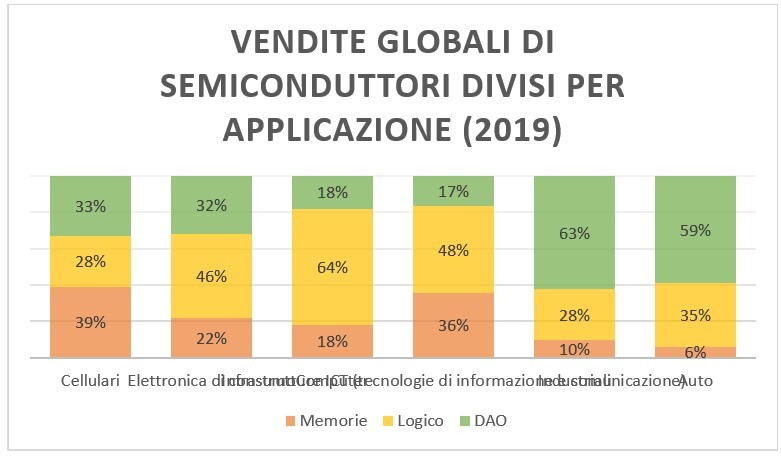

“Logici”, “di memoria” e “DAO” sono semiconduttori con capacità differenti e utilizzati in diversi settori. I primi sono “il cervello” dell’informatica, elaborano dati e aiutano i dispositivi elettronici a completare i loro compiti; i più comuni sono le CPU. I chip di memoria sono invece utilizzati per immagazzinare le informazioni. I semiconduttori DAO (discreti, analogici, optoelettronici e sensori) trasmettono, ricevono e trasformano le informazioni per facilitare attività come il controllo della temperatura e della tensione, la ricezione del segnale radio e i sensori ottici. Come si può osservare dalla seconda figura, tutti e tre i tipi di semiconduttori sono utilizzati in una stessa applicazione. Ad esempio, i telefoni cellulari ricorrono ai DAO per funzionalità come connettività cellulare, fotocamera e consumo energetico management, i logici che forniscono potenza di calcolo e memoria per l'archiviazione di contenuti digitali sul dispositivo.

Fonte: BCG x SIA (2021)

Diverse regioni hanno competenze in differenti tipi di dispositivi e applicazioni, ma hanno anche ruoli distinti nella creazione di uno stesso prodotto finale. Ciò che ha portato all’attuale specializzazione ed alla conseguente interdipendenza tra tutti questi Paesi è stata la spinta ad aumentare la complessità e l’efficienza, riducendo allo stesso tempo i costi (M. Hochberg, L. Hochberg, 2022). Per la costruzione di chip risulta quindi importante la collaborazione con Giappone, Taiwan e Corea del Sud, ma anche con tutto il Sud-Est Asiatico e la Cina, sia per le materie prime che per l’imballaggio, per i collaudi e l’assemblaggio dei prodotti finiti. Un report scritto dalla Boston Consulting Group e dalla Semiconductor Industry Association traccia il viaggio globale di un processore di uno smartphone: partendo da un’azienda europea che concede la licenza sull’architettura di un circuito integrato, si continua negli Stati Uniti per il design, dopodiché macchinari avanzati per la produzione del chip vengono sviluppati in Giappone, Europa o Nord America e i materiali vengono forniti da USA, Corea del Sud e Giappone. La produzione vera e propria avviene a Taiwan e in Malaysia, per poi essere spediti in Cina al fine di essere incorporati all’interno di un cellulare che verrà infine venduto negli Stati Uniti.

3. Scontro aperto per il controllo del mercato

L’evidenza dello scontro in atto tra Cina e Stati Uniti è emersa con chiarezza durante l’amministrazione Trump, quando Washington ha avviato una campagna per limitare la produzione di semiconduttori cinesi. La principale iniziativa in tal senso è stata l’imposizione di sanzioni commerciali e restrizione alle esportazioni di tecnologia statunitense verso aziende come Huawei e SMIC (Semiconductor Manufacturing International Corporation), finalizzata a danneggiarne le capacità in termini di acquisizione ed utilizzo di attrezzature e software avanzati necessari per l’industria dei microchip.

La pandemia ha poi prodotto i suoi effetti anche sulla filiera dei semiconduttori, generando una carenza diffusa dei dispositivi necessari alla realizzazione di una serie di prodotti essenziali. Emblematico in tal senso è il caso dell’industria automobilistica, dove la mancanza della componentistica microelettronica ha causato importanti ritardi di produzione. Questo evento che ha colpito con particolare forza il mercato americano ha esposto con chiarezza a decisori ed opinione pubblica la dipendenza statunitense dalle importazioni di semiconduttori stranieri, come dichiarato dal Segretario al Commercio Gina Raimondo (Thorbecke, 2022). L’urgenza generata di conseguenza ha prodotto un’accelerazione nelle tendenze conflittuali. Ciò ha spinto le amministrazioni Trump e Biden a adottare imponenti misure per rilanciare la produzione nazionale di semiconduttori unitamente ad iniziative rivolte ai partner di Washington per escludere la Cina dalla filiera.

Nel gennaio 2021, il Congresso ha approvato il Creating Helpful Incentives to Produce Semiconductors (CHIPS) for America Act, una legge promulgata come parte del National Defense Authorization Act (NDAA) per l'anno fiscale 2021, con la quale sono stati autorizzati diversi nuovi programmi per promuovere la ricerca, lo sviluppo e la produzione di semiconduttori negli Stati Uniti. Ciò ha posto il tema del dominio sulle tecnologie critiche in prima posizione nell’agenda legislativa americana, con il governo che ha così manifestato l’intenzione di assicurare al Paese una solida base produttiva nei settori strategici, proteggendo le catene di approvvigionamento ad alta priorità in caso di conflitto internazionale o di crisi impreviste come la pandemia (Arcuri, 2022).

Tuttavia, in assenza di un accordo al Congresso su un disegno di legge in merito, si è dovuto attendere il 5 agosto 2022 per un effettivo stanziamento di fondi. In questa data il Presidente Biden ha apposto la sua firma sul Chips And Science Act, un pacchetto da cinquantadue miliardi di dollari orientato al consolidamento della produzione di semiconduttori negli Stati Uniti. In particolare, 13 miliardi sarebbero dedicati all’area di ricerca e sviluppo e per la formazione della forza lavoro necessaria, mentre 39 sarebbero stanziati per sostenere la costruzione di impianti sul territorio americano, sia tramite finanziamenti diretti, che per mezzo di crediti di imposta per investimenti del 25% per i costi delle attrezzature di produzione (The Economist. 2023).

Gli effetti di questa misura saranno misurabili solo nel lungo periodo. Al momento gli Stati Uniti conservano la propria dipendenza dalle nazioni asiatiche. La Semiconductor Industry Association infatti riporta come la produzione americana rappresenti solo il 12% della capacità di produzione globale (Thorbecke, 2022), pur rimanendo leader nel design, occupando l’85% del mercato mondiale degli strumenti di automazione della progettazione elettronica. Se si assumono come riferimento i semiconduttori più avanzati (dai sette ai cinque nanometri), la quota di mercato di Washington si riduce ulteriormente, rivelandone la dipendenza ormai completa dalla produzione delle aziende taiwanesi e sudcoreane. Questo genere di dispositivi è, però, fondamentale per la progettazione e l’applicazione di intelligenze artificiali estremamente progredite che, oltre alle numerose implicazioni civili, si prevede rivoluzioneranno il modo di condurre la guerra (Allen, 2022).

Gli Stati Uniti hanno inoltre deciso di non attendere la realizzazione dei benefici di queste misure per confrontarsi con l’attuale rivale strategico cinese; al contrario, Washington ha scelto di mobilitare i propri alleati nel mondo, come Giappone ed Unione Europea, per escludere sin da subito la Repubblica Popolare dall’industria dei semiconduttori. Attualmente Pechino dispone di una produzione di microcomponenti elettroniche relativamente arretrata rispetto ai vicini coreani e taiwanesi. Mentre questi ultimi stanno commercializzando microprocessori da cinque nanometri, la Cina è ferma a quattordici (Eunkyo, 2022), costringendola a propria volta ad una forte dipendenza dalle importazioni per i dispositivi più avanzati. Infatti, la Repubblica Popolare acquista annualmente semiconduttori per un valore di trecento miliardi di dollari, anche se più della metà di questi vengono poi riesportati in prodotti elettronici finiti (Pan, Zhang, 2020).

L’arretratezza nello sviluppo della componentistica cinese costituisce il fulcro della strategia statunitense per colpire il rivale, convincendo gli alleati a limitare le esportazioni sia di materiali che di conoscenze verso Pechino. Rispetto a tale iniziativa, le reazioni dei partner americani coinvolti nella filiera produttiva dei semiconduttori sono state varie, ma i casi di adesione sono maggiori di quelli di defezione.

Un segnale significativo è arrivato dalle istituzioni europee. L’8 febbraio la Commissione ha infatti approvato il Chips Act che prevede l’investimento di oltre 40 miliardi di euro entro il 2030 per raddoppiare la produzione europea di semiconduttori, che attualmente si attesta al 10% (Commissione Europea, 2022). Questa iniziativa costituisce un duro colpo per l’industria cinese, poiché una quota consistente delle componenti elettroniche della Repubblica Popolare è infatti orientata al mercato europeo, che nel prossimo decennio si prospetta meno dipendente dalle importazioni da Pechino. Inoltre, i diversi casi di annullamento di acquisizioni cinesi di impianti per la produzione di semiconduttori presenti sul Vecchio Continente, come avvenuto nel Regno Unito ed in Germania, si pongono in continuità con la scelta di campo adottata dall’UE (Liu, Chang, 2023).

Tra le nazioni europee, un ruolo importante è esercitato dai Paesi Bassi poiché, come si è detto, la ASML olandese è fondamentale nella fonritura di macchine litografiche ultraviolette, necessarie per la produzione dei semiconduttori più avanzati. Il direttore Peter Wennink afferma che l’azienda non è attualmente in grado di spedire strumentazione all’avanguardia nella Repubblica Popolare. Questa politica costituisce il frutto delle pressioni americane che dal 2018 richiedono al governo olandese l’interruzione delle esportazioni rivolte al mercato cinese (Liang, 2023). Il 15% delle vendite di ASML è comunque indirizzato a Pechino, ma si tratta di macchinari inadatti alla produzione di semiconduttori di ultimo modello (Porter, 2023). La decisione olandese di unirsi agli Stati Uniti nel limitare le esportazioni non dovrebbe comunque impattare in modo significativo sui ricavi dell’azienda (Reuters, 2023).

Anche il Giappone ha scelto di allinearsi alle richieste americane nel merito del blocco delle forniture di materiale strategico alla Cina. Secondo il briefing della JEITA (Japan Electronics and Information Technology Industries Association), negli anni Ottanta Tokyo rappresentava oltre il 50% della produzione mondiale di semiconduttori, mentre attualmente è scesa al 9%. Ciò nonostante, il Giappone mantiene ancora un’ampia quota di mercato e competitività internazionale in prodotti come memoria (di tipo NAND in particolare), sensori e semiconduttori di potenza, utilizzati per gestire correnti elettriche e tensioni elevate. La guida commerciale pubblicata dall’amministrazione del commercio internazionale statunitense riporta che, a livello globale, la fornitura giapponese di attrezzature per la produzione e i materiali corrispondono rispettivamente al 35 e 50% (International Trade Administration, 2022). Questi dati forniscono una misura dell’impatto prodotto dal blocco alle esportazioni sulle capacità industriali cinesi.

Nel fronte comune capeggiato dagli Stati Uniti, Taiwan rappresenta un caso peculiare, poiché la particolare situazione dell’isola impone un atteggiamento prudente. Formosa è infatti maggiormente soggetta alle pressioni cinesi, sia per una questione di interdipendenza che vede una parte consistente degli impianti produttivi di TSMC stabiliti sul territorio della RPC, sia perché il tema dei rapporti economici con Pechino è legato a doppio filo con quello della riunificazione e della conseguente minaccia militare. Per questo motivo, Taiwan ha adottato un atteggiamento ambiguo, sostenendo da una parte il rilancio della produzione americana, manifestando l’intenzione di TSMC di inaugurare nuovi impianti sul territorio statunitense, senza al contempo escludere la Cina dall’accesso alle conoscenze ed al know-how di cui necessita per la propria industria.

In generale, i principali alleati degli Stati Uniti, ad esclusione dell’importante polo di produzione di circuiti integrati avanzati per la memoria DRAM e NAND costituito dalla Corea del Sud, hanno dimostrato un certo apprezzamento per i piani americani di escludere la Repubblica Popolare dalla catena di produzione di semiconduttori. Quest’ultima non è però rimasta a guardare le iniziative di Washington, esplicitando il proprio disappunto ed accusando gli Stati Uniti di ricorrere al tema della sicurezza nazionale come pretesto per imporre limitazioni commerciali ai danni delle proprie aziende e delle proprie capacità di difesa. Pechino si è affrettata a sostenere nuove industrie sul suo territorio, ma l’abitudine all’acquisizione delle conoscenze straniere comporta dei limiti per i futuri sviluppi della produzione cinese di semiconduttori, trattandosi di una pratica sempre meno sostenibile a fronte della progressiva chiusura degli altri attori coinvolti (Cho, 2022). Gli annunci di investimenti nelle capacità di ricerca e sviluppo nazionali non si sono ancora tradotti in politiche concrete. Nei primi due mesi del 2023 le importazioni cinesi di semiconduttori si sono ridotte del 27% (Cao, 2023) e l’obiettivo dichiarato con il piano “Made in China 2025” di raggiungere una quota di mercato nella produzione di componenti high-tech pari all’80% del totale appare piuttosto lontano.

Conclusione

L'industria cinese dei microprocessori sta affrontando una crescente pressione a causa dell'escalation delle restrizioni americane e del consolidamento del fronte internazionale che vorrebbe escludere Pechino dalla filiera globale dei semiconduttori. La storica dipendenza della RPC dal know-how straniero sembra conferire un vantaggio consistente agli Stati Uniti. Tuttavia, le incognite sul percorso sono numerose, così come i possibili sviluppi.

Innanzitutto, Washington è ancora lontana dal disporre di una solida produzione nazionale, avendo appena iniziato a stanziare i fondi per la costruzione di appositi impianti sul proprio territorio e per la preparazione della manodopera specializzata necessaria. Inoltre, sebbene il gruppo di Paesi allineati all’iniziativa americana appaia piuttosto folto, la sua solidità sarà da misurare nel tempo. Di fatti, gli Stati Uniti non stanno offrendo particolari incentivi per partecipare al fronte comune contro la Cina e la ricostruzione di un’avanzata industria tecnologica di nazionalità americana potrebbe ridurne la dipendenza non solo dalla RPC, ma anche da altri membri dell’odierna catena produttiva dei semiconduttori che ad ora hanno scelto di schierarsi con Washington. La prospettiva di rimanere esclusi dal redditizio mercato statunitense potrebbe indurre diverse nazioni a modificare il proprio posizionamento nel prossimo futuro. Infine, è difficile immaginare una totale emarginazione di Pechino dalla produzione di microprocessori visto l’importante ruolo di quest’ultima nell’ambito dell’estrazione dei materiali e del packaging finale. La Cina potrebbe sfruttare questo posizionamento come strumento di pressione per inserirsi nuovamente nella corsa al dominio del mercato dei semiconduttori. In sintesi, la "Chip War" è un fenomeno complesso e in continua evoluzione, con implicazioni significative per l'economia e la sicurezza globale. Se da una parte l’esito dello scontro risulta incerto se non imprevedibile, dall’altra vi è la sicurezza che questo tema sia destinato ad acquisire una centralità assoluta nelle dinamiche internazionali, orientando le scelte delle principali potenze mondiali nel prossimo futuro.

Information Content | ||

1 | Confirmed | Confirmed by other independent sources; logical in itself; coherent with other information on the topic |

2 | Presumably true | Not confirmed; logical in itself; coherent with other information on the topic |

3 | Maybe true | Not confirmed; reasonably logical in itself; coherent with some other information on the topic |

4 | Uncertain | Not confirmed; possible but not logical in itself; no other information on the topic |

5 | Improbable | Not confirmed; not logical in itself; contradicts with other information on the topic |

6 | Not able to be evaluated | No basis to evaluate the validity of the information |

| |||||||||||||||||||||||

Fonti

Allen G., Choking off China’s Access to the Future of AI, Center for Strategic and International Studies, 11 ottobre 2022 [2-B]

https://www.csis.org/analysis/choking-chinas-access-future-ai

Arcuri G., The CHIPS for America Act: Why It is Necessary and What It Does, Center for Strategic and International Studies, 31 gennaio 2022 [2-B]

Caminiti S., After the CHIPS Act: U.S. still has a long road ahead to rival Asia in semiconductor manufacturing, CNBC, 2 agosto 2022 [2-C]

Cao A., Tech war: China’s chip imports slump 27 per cent in the first 2 months of 2023 as US sanctions bite, South China Morning Post, 7 marzo 2023 [2-C]

Commissione Europea, Legge europea sui semiconduttori, 8 febbraio 2022 [1-A]

de Vynck G., What you need to know about the global chip shortage, The Washington Post 1 marzo 2021 [2-B]

https://www.washingtonpost.com/technology/2021/03/01/computer-chip-shortage-explainer-qa/

Eunkyo C., China’s Semiconductor Strategy and its Implications for Responding to the U.S.-China Technology Conflict, Korea Institute for Industrial Economics and Trade, 29 dicembre 2022 [1-B]

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4197738

Gamota D., The Future Of U.S. Semiconductor Manufacturing Requires More Than Just Chips, Forbes, 17 febbraio 2023 [2-C]

Hideki W., Last Chance to Make Japan a Semiconductor Superpower Again?, Nippon.com, 28 dicembre 2022 [-3-C]

https://www.nippon.com/en/in-depth/d00853/

Hochberg M., Hochberg L., The semiconductor industry and the China challenge, Asia Times, 9 dicembre 2022 [3-C]

https://asiatimes.com/2022/12/the-semiconductor-industry-and-the-china-challenge/

IQS Directory, Everything You Wanted to Know About Semiconductors, 2022 [3-C]

https://www.iqsdirectory.com/resources/everything-you-ever-wanted-to-know-about-semiconductors/

Kang C., How Arizona Is Positioning Itself for $52 Billion to the Chips Industry, The New York Times, 22 febbraio 2022 [2-B]

https://www.nytimes.com/2023/02/22/technology/arizona-chips-act-semiconductor.html

Kharpal A., Semiconductor giant ASML sees 2023 sales surge; says China revenue to be steady despite U.S. chip restrictions, CNBC, 25 gennaio 2023 [2-C]

Liang A., US-China chip war: Netherlands moves to restrict some tech exports, bbc News, 10 marzo 2023 [2-B]

https://www.bbc.com/news/business-64897794

Liu J., Chang W., Europe joins the US in its chip war with China, CNN, 10 marzo 2023 [2-B]

Pan C., Zhang J., What semiconductors are and why China needs to make them itself, South China Morning Post, 29 ottobre 2020 [2-C]

Porter J., Japan and the Netherlands join US with tough chip controls on China, The Verge, 28 gennaio 2023 [2-C]

Reiff N., 10 Biggest Semiconductor Companies, Investopedia, 5 gennaio 2023 [2-B]

Reuters, Dutch to restrict semiconductor tech exports to China, joining US effort, CNN, 8 marzo 2023 [1-C]

https://edition.cnn.com/2023/03/08/tech/dutch-china-chips-ban-hnk-intl/index.html

Shivakumar S., Wessner C., Semiconductors and National Defense: What Are the Stakes, Center for Strategic and International Studies, 8 giugno 2022 [2-B]

https://www.csis.org/analysis/semiconductors-and-national-defense-what-are-stakes

Tanumoy U, Vineet K, Semiconductor Market by Component: Global Opportunity Analysis and Industry Forecast, 2021-2031, Allied Market Research, 2022 [2-C]

https://www.alliedmarketresearch.com/semiconductor-market-A17597

The Economist, Taiwan’s dominance of the chip industry makes it more important, 6 marzo 2023 [1-B]

Thorbecke C., The US is spending billions to boost chip manufacturing. Will it be enough?, CNN Business, 18 ottobre 2022 [1-C]

https://edition.cnn.com/2022/10/18/tech/us-chip-manufacturing-semiconductors/index.html

US Department of Commerce, Secretary Raimondo Announces Results of Request for Information on Semiconductor Supply Chain, 22 gennaio 2022 [1-A]

U.S. Geological Survey, Mineral commodity summaries 2022, U.S. Geological Survey, p. 202, 2022 [2-B]

https://doi.org/10.3133/mcs2022

US International Trade Administration, Japan - Country Commercial Guide, 21 novembre 2022 [1-A]

https://www.trade.gov/country-commercial-guides/japan-semiconductors

Varas A., Varadarajan R., Goodrich J., Yinug F., Strengthening the Global Semiconductor Supply Chain in an Uncertain Era, Boston Consulting Group x Semiconductor Industry Association, 2021 [2-B]