In questo paper dal titolo “Le forniture di gas e le ripercussioni sulle economie nazionali”, andremo ad analizzare le sfide alle quali l’apparato nazionale e le istituzioni comunitarie andranno incontro nei prossimi mesi a seguito dello scoppio del conflitto russo-ucraino che si sta consumando ai confini orientali del continente europeo, nonché le risposte che questi apparati e istituzioni stanno studiando e si apprestano a mettere in pratica per garantire una capacità di assorbimento del contraccolpo economico in grado di permettere ai sistemi-paese dell’Unione di ridurre i danni che potrebbero subire.

- Nella prima parte, un cappello introduttivo rappresenterà l’attuale contesto geopolitico che ha portato a questa crisi energetica, cercando di valutare il peso del contesto internazionale sulle scelte politiche che il nostro paese e l’Unione Europea dovranno fare. Si osserveranno i principali fornitori di gas degli ultimi due anni e i punti di accesso che permettono di trasportarlo sul territorio nazionale e distribuirlo attraverso la rete industriale interna;

- Successivamente, un paragrafo specifico dedicato alle scelte e ai piani messi in atto dal governo italiano (decreti, aiuti e tentativi di rendere l’apparato più resiliente e riduzioni programmate dei consumi energetici industriali e privati) seguirà uno focalizzato sui nuovi regolamenti europei che il Consiglio europeo ha approvato e che impegneranno gli stati membri per i prossimi mesi invernali. Regolamenti, ad oggi non obbligatori ma che potrebbero diventarlo nel caso l'insufficienza energetica dovesse mettere a rischio la stabilità strutturale del sistema europeo.

- Infine, una parte conclusiva cercherà di sollevare alcune proposte che possano portare un mattone aggiuntivo al dibattito in atto sull’attuale crisi energetica che rischia di travolgere l’Italia e l’Europa.

Una panoramica sul contesto

Per coprire il consumo di gas naturale, autosostenibile solo per il 10%, l’Italia si trova costretta a ricorrere a un importo pari al 90% del suo fabbisogno abitativo e industriale, dimostrandosi uno dei paesi europei con il più elevato indice di dipendenza energetica estera assieme alla Germania.

Il gas naturale, per ora alla base della nostra sostenibilità energetica, viene importato principalmente in forma gassosa attraverso gasdotti che si allungano attraversando intere nazioni e continenti, trasformandosi nelle peggiori delle ipotesi in affilate armi commerciali. Un altro metodo di trasporto è in forma liquida via nave (Gas Naturale Liquefatto - GNL) per il quale, però, sono essenziali i rigassificatori che lo riportino alla forma gassosa. In Europa sono venti, contando anche i due presenti in Turchia, mentre in Italia è stata avviata la costruzione di due ulteriori impianti di trasformazione sull’Adriatico, a Ravenna, e sul Tirreno, presso Piombino ma che difficilmente saranno utilizzabili questo inverno. Questi vanno ad aggiungersi a quelli di Panigaglia, Livorno e Porto Viro.

I metanodotti sul territorio nazionale italiano lungo i quali scorre il gas, sono quasi interamente gestiti da SNAM Rete Gas diramata a sua volta in propaggini regionali che ne gestiscono la distribuzione, essendo il costo di gestione troppo alto per permettere a iniziative private di inserirsi in modo preponderante.

Il gas naturale che non viene consumato immediatamente dopo il suo acquisto nel periodo estivo, viene solitamente stoccato, cioè accumulato in scorte che possano permettere ai governi di affrontare situazioni emergenziali o di largo consumo. Per questo motivo la questione dello stoccaggio occupa da mesi le arene di dibattito sullo scontro economico tra Europa e Russia. Il raggiungimento della piena capacità di stoccaggio è fondamentale al continente europeo per essere in grado di sostenere un’interruzione totale dei flussi di gas da parte di Mosca.

Cerchiamo dunque di analizzare da dove arrivi quel gas che sostiene il 90% del nostro consumo nazionale.

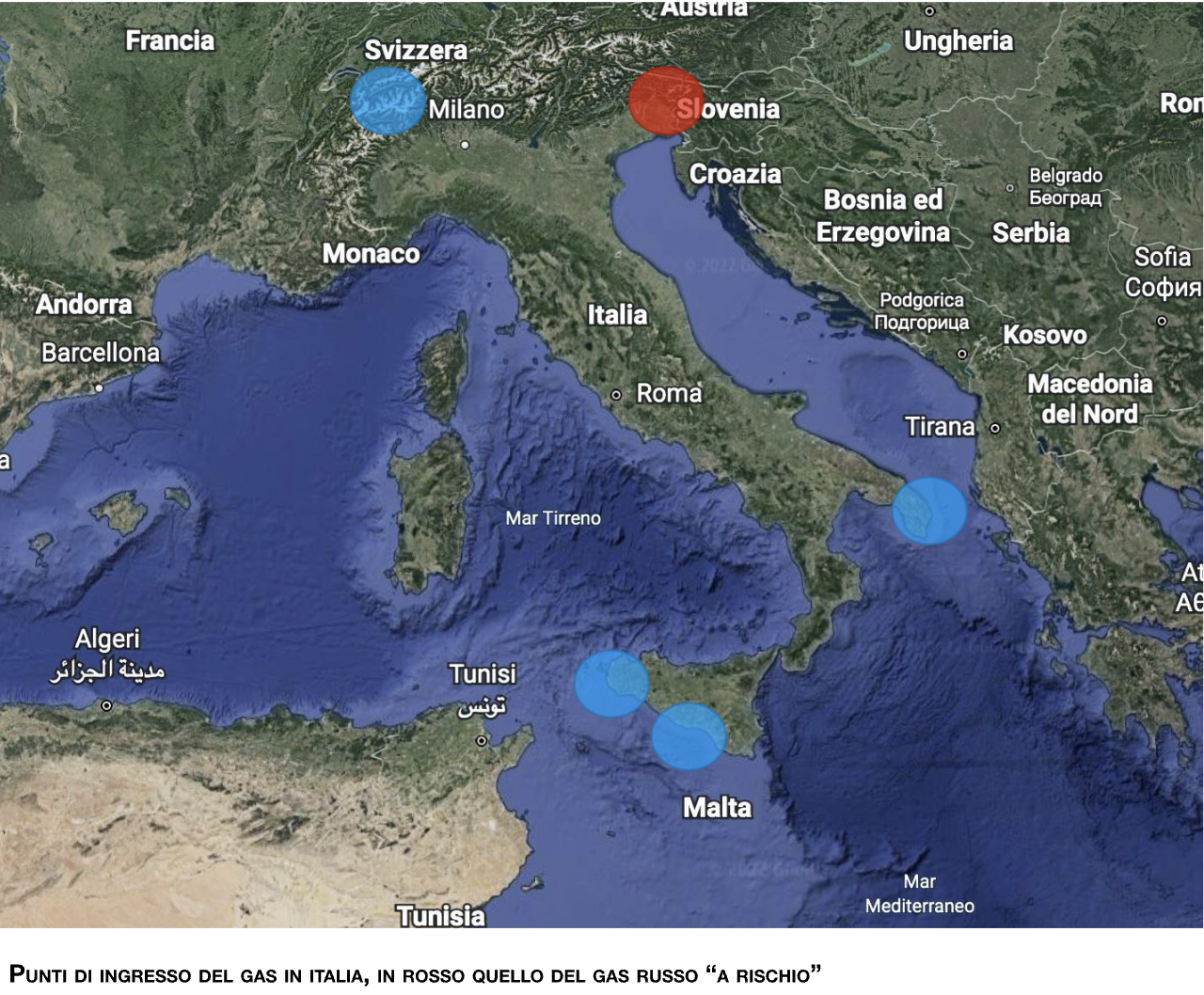

Sono cinque i punti di accesso attraverso i quali arriva alle reti italiane il gas d’importazione:

- Tarvisio, in Friuli Venezia-Giulia: per mezzo del gasdotto TAG (Trans Austria Gas) che attraversa Ucraina, Slovacchia e Austria, giunge a noi il flusso russo;

- Passo Gries, in Piemonte, che tramite il gasdotto Transitgas garantisce il flusso proveniente da Olanda e Norvegia;

- Mazara del Vallo, in Sicilia, dove arriva l’algerino Transmed;

- Gela, sempre in Sicilia: tramite Greenstream (il gasdotto più lungo del mediterraneo) viene garantito l’approvvigionamento energetico libico;

- Melendugno, in Puglia, punto d’ingresso per il gas che dall’Azerbaijan è diretto verso il nord Europa lungo i canali del TAP (Trans Adriatic Pipeline).

A questi, come detto in precedenza, si andranno ad aggiungere i due impianti di rigassificazione in costruzione sull’Adriatico e sul Tirreno con ogni probabilità la prossima primavera.

Con lo scoppio del conflitto russo-ucraino e il risoluto posizionamento dell’intero blocco europeo a fianco di Kiev e degli alleati occidentali, la spinosa questione della dipendenza energetica europea dal gas di Mosca è tornata alla ribalta, scoprendo il fianco del consesso atlantico. Infatti, Gazprom, la società a partecipazione statale russa che gestisce il flusso di gas verso l’Europa tramite il condotto NordStream 1, ne ha più volte nel corso dell’estate ridotto la portata, tanto che i dati di ENTSOG (European Network of Transmission System Operators for Gas) evidenziano come già ad agosto il gas arrivato fosse inferiore del 63% rispetto a ottobre dello scorso anno. A ciò si aggiunge la chiusura totale del gasdotto (il cui flusso era già ridotto al 20%) annunciata a settembre dalla società, causata, a suo dire, dalle pesanti sanzioni che l’Occidente sta imponendo alla Russia e che rendono impossibile la riparazione dei guasti alla linea.

Questa situazione, strutturata come controffensiva economica verso il fronte europeo dell’Alleanza Atlantica, ha spinto i paesi membri dell’Unione Europea a correre ai ripari. É indispensabile, infatti, che questi riescano a stoccare quanto più gas possibile in vista dell’inverno imminente. Ad oggi, il valore nazionale supera di poco l’80% della sua capacità di stoccaggio secondo AGEEI, in linea con il resto dei paesi membri, ma se non dovesse raggiungere la sua totalità, i governi sarebbero costretti a prevedere dei razionamenti.

Per quanto riguarda il nostro paese, all’interno della relazione annuale de La situazione energetica nazionale nel 2021 del Ministero della transizione Ecologica, si specifica come l’Italia stia già avviando un’importante diversificazione di fornitori, diminuendo di quasi il 20% il gas russo (dal 40% del 2021 al 23,6% del primo semestre 2022), rendendo l’Algeria nostro primo import partner con il 29,9% trasportato lungo il gasdotto Transmed, seguita da Russia, GNL (18,6%), Azerbaijan (13,3%), Norvegia e Paesi Bassi (11,6%), Libia (3%). Per ora, l’incremento più significativo sembrerebbe essere quello riguardante il gasdotto Transitgas con una maggiorazione del 356%.

Il piano dell’Italia.

La SNAM ha di recente acquistato due FSRU. Si tratta di unità galleggianti di stoccaggio e rigassificazione (Floating Storage and Regasification Units) posizionate in prossimità delle coste che possono trasformare il Gas Naturale Liquefatto nuovamente in sostanza gassosa perché venga immesso nel sistema di distribuzione nazionale attraverso i metanodotti e sono circa una cinquantina in tutto il mondo, principalmente in Giappone. La prima di queste unità verrà con ogni probabilità attivata nel centro-nord Italia, in corrispondenza dei punti di maggior consumo. La “Golar Tundra”, questa è la sua denominazione, potrà stoccare fino a 170 mila metri cubi di gas e ha una capacità di rigassificazione pari a 5 miliardi di metri cubi di gas all’anno; la seconda verrà posizionata nei pressi di Cagliari con il nome “Golar Arctic” e avrà capacità di stoccaggio simili alla prima. Infine, tramite un accordo con BW LNG, una società di infrastrutture per il gas liquefatto del gruppo singaporiano BW, attivo nei settori dell’energia e del trasporto marittimo, sarà possibile schierare nell’Adriatico la nave FSRU “BW Singapore” con le medesime capacità energetiche degli altri due impianti.

Facendo eco alle preoccupazioni europee e nazionali, la società di consulenza energetica strategica “Nomisma Energia”, per mezzo del suo Presidente Davide Tabarelli da Il Corriere ha annunciato che, con le attuali scorte nazionali poco al di sopra dell’80% e i rigassificatori adriatico e tirreno ancora in costruzione, il nostro paese andrà incontro a inevitabili razionamenti nell’inverno, rendendo necessario un risparmio non solo a livello statale ma anche e soprattutto a livello privato. Questo perché, pur avendo incrementato l’import di gas alternativo alla Russia di 17 miliardi di metri cubi, non siamo ad oggi in grado di coprire il lack di 29 miliardi lasciato da Mosca, come indicano i dati segnalati in precedenza. Una riduzione dei consumi sembra quindi inevitabile e colpirebbe ogni settore dell’economia del sistema-paese: energia, produzione industriale e riscaldamento.

Per far fronte a ciò, il Ministero per la Transizione Ecologica presieduto da Roberto Cingolani, seguito dal governo Italiano, ha varato un piano di resilienza in linea con i regolamenti (analizzati più nel dettaglio al paragrafo successivo dedicato ai piani UE per affrontare la crisi energetica) messi in atto dall’Unione Europea, formalizzato con un decreto del Consiglio dei ministri.

Numerose sono le misure previste dall’autorità e variabili di regione in regione e di caso in caso, rendendo il piano largamente flessibile e adattabile.

- A partire dal mese di ottobre, l’orario di attività dei termosifoni potrebbe subire una riduzione di un’ora e di 1 grado (da 20ºC a 19) sia per le abitazioni private che per tutti gli edifici pubblici;

- Una riduzione del periodo di attività dei termosifoni di due settimane;

- Interventi mirati sui prezzi delle bollette;

Non è ad oggi previsto il ricorso allo smartworiking e alla didattica a distanza, così come non sono per ora presi in considerazione interventi sull’illuminazione commerciale delle vetrine. Si fa seguito, dunque, al regolamento UE del 26 luglio sui consumi energetici in caso di interruzione totale del flusso proveniente dalla Russia.

Il Ministero ha così contemplato tre possibili scenari in base alla riduzione del flusso di gas russo, in base a una diminuzione progressiva del flusso energetico russo. Nel caso estremo di blocco totale, sarebbero necessari ben 30 mld di metri cubi per superare l’inverno, per questo motivo è diventato imperativo riuscire a stoccare entro il mese di ottobre almeno il 90% del gas necessario, nonché l’approvvigionamento da altri mercati ritenuti al momento più sicuri, come quelli del continente africano.

Questo va ad unirsi a un’intensa campagna informativa per insegnare ai cittadini a ridurre i consumi personali non indispensabili e ad una manovra economica espansiva di aiuti alle imprese. In particolare, questi aiuti coinvolgeranno:

- Energy Release, un decreto in vigore dal 10 ottobre che stabilisce un prezzo calmierato dell’energia elettrica per agevolare le imprese energivore, maggiormente colpite dai rincari sul mercato;

- Prezzi controllati per le aziende “energivore” e “gasivore”, un disaccoppiamento del prezzo energia elettrica/gas metano,raggiungendo così la cifra di 210 eu megawatt/h;

- Manifestazioni di interesse per le aziende che si dicano disponibili a interrompere il loro ciclo produttivo per pochi giorni in cambio di incentivi statali;

- Un piano programmato dei consumi, portando chi possa modificare il proprio ciclo produttivo a farlo.

È stato inoltre fissato al 2024 il limite ultimo per raggiungere l’indipendenza energetica dalla Federazione Russa, ma le previsioni di Confindustria S&P Global Ratings non sono rosee, dipingendo un quadro invernale poco rassicurante. Infatti, uno stop totale del flusso energetico proveniente dalla Russia provocherebbe uno shock sia sui volumi che sui prezzi, impattando negativamente sull’economia nazionale fino a una riduzione del PIL pari all’1/2%. A questo si aggiungerebbe un razionamento dei consumi energetici in tutta Europa con conseguenti rallentamenti degli indici di crescita, specialmente in Germania (la cui dipendenza dal gas russo raggiungeva picchi del 60% contro il 40% medio dell’Unione), e un incremento di inflazione e prezzo del petrolio.

Il piano dell’U.E.

Il nucleo centrale del piano europeo per far fronte alla crisi dell’approvvigionamento del gas prevede una riduzione volontaria del 15% dei consumi nei prossimi otto mesi (1 agosto 2022 - 31 marzo 2023) che diventerebbe obbligatorio nel caso di un taglio totale delle forniture. Vediamolo più nel dettaglio.

Il 5 agosto 2022 il Consiglio Europeo ha adottato il regolamento per la riduzione della domanda di gas per prepararsi alla possibilità di un’interruzione del flusso energetico di Mosca. É stata dunque prevista una riduzione volontaria del 15% della domanda di gas naturale che, in caso di “stato di allarme dell’Unione” può essere resa obbligatoria.

Lo “stato di allarme dell’Unione” è una misura che può essere attivata dal Consiglio su proposta della Commissione Europea nel caso in cui ci si trovi a far fronte a un rischio sostanziale di grave scarsità di gas o di una domanda troppo alta rispetto alla forniture disponibili, oppure a seguito della richiesta di almeno cinque stati membri che si trovino già in una condizione di emergenza nazionale.

Esistono tuttavia deroghe ed esenzioni, sia parziali che totali, che permettono di evitare o almeno limitare questa obbligatorietà. Per quanto riguarda le esenzioni:

- Sono esentati tutti quegli stati membri non interconnessi con reti di gas di altri stati membri, in quanto non sarebbero in grado di liberare quantità necessarie di gas a beneficio del resto dell’Unione Europea;

- Quegli stati membri le cui reti elettriche non siano sincronizzate con il sistema europeo dell’energia elettrica, dipendendo quindi dal gas naturale per la produzione della propria energia elettrica.

Dal punto di vista delle limitazioni al raggiungimento dell’obiettivo del 15%, sono inclusi quegli stati membri che:

- Abbiano a disposizione interconnessioni limitate con altri stati membri e con capacità di esportazione completamente veicolata per ridirezionare il gas verso altri stati membri;

- Abbiano raggiunto e superato il loro obiettivo di stoccaggio;

- Dipendano in modo sostanziale dal gas come materia prima per le industrie critiche.

Questo Regolamento del 5/8/2022 si pone come integrativo delle iniziative e della legislazione comunitaria già esistente (con particolare riferimento al Regolamento UE 2017/1938 sulla sicurezza dell’approvvigionamento di gas) e fa seguito a tante altre misure portate avanti dalle istituzioni europee per il miglioramento della sicurezza energetica; Tra questi si trovano: il regolamento per lo stoccaggio del gas, la creazione di una piattaforma europea di acquisto comune energetico nonché molti altri progetti inseriti nella cornice del Piano RePowerEU. I tre punti fondamentali di quest’ultimo sono: diversificare, risparmiare e accelerare sull’energia pulita.

L’Unione Europea ha ufficialmente adottato il nuovo regolamento con procedura scritta. Si tratta di un’iniziativa di carattere provvisorio, straordinario ed eccezionale, che avrà quindi una durata limitata nel tempo (circa un anno, con riesame per valutare la proroga da parte della Commissione entro e non oltre il mese di maggio 2023).

Conclusioni

Considerate le misure già poste in essere dal governo nazionale nonché quelle varate dagli organi centrali dell’Unione Europea, sarebbe opportuno e auspicabile un affiancamento dell’iniziativa privata. Il risparmio privato, infatti, permetterebbe di calmierare i rialzi dei costi energetici che graveranno sulle tasche dei cittadini.

Azioni semplici ma efficaci possono essere alla portata di tutti, come spegnere le luci in casa laddove non siano necessarie, fare dunque un uso razionale e ridotto dell’energia che arriva nelle nostre case, prima di essere costretti a farlo a causa di una bolletta triplicata. Favorire fonti energetiche diverse dal gas, elettriche (come le pompe di calore, che nonostante i rincari restano comunque più convenienti) o come le stufe a pellet laddove sia possibile.

Questo, unitamente al razionamento governativo, centrale e locale, come la scelta di non illuminare parchi e monumenti o di diminuire di qualche grado la temperature delle piscine pubbliche e incentivare lo smartworking, potrebbe permettere un assorbimento parziale dell’aumento dell’energia nonché facilitare il razionamento di quest’ultima in vista di un inverno che si annuncia uno dei più freddi nelle case degli europei.

[1] Report“SO0036-22_Yearly_Supply_Outlook_2022-2023” di ENTSOG

[2] Il suo ruolo è facilitare e incrementare la cooperazione tra i sistemi nazionali di trasmissione del gas attraverso l’Europa, assicurare lo sviluppo di un sistema di trasmissione pan-europeo secondo le linee guida dell’Unione Europea.

[3] Agenzia di Stampa sull’Energia e le Infrastrutture

[4] Confindustria “RAPPORTO PMI 2022: con guerra in Ucraina e crisi energetica a rischio ripresa biennio 2022/2023”, 15 settembre 2022

[5] Comunicato stampa del Consiglio Europeo “Gli Stati membri si impegnano a ridurre la domanda di gas del 15% nel prossimo inverno”, 26 luglio 2022

[6] Piano della Commissione europea per rendere l'Europa indipendente dai combustibili fossili russi ben prima del 2030, a seguito dell'invasione russa dell'Ucraina. Stabilisce una serie di misure per ridurre rapidamente la dipendenza dai combustibili fossili russi e accelerare la transizione verde, aumentando nel contempo la resilienza del sistema energetico dell'UE.

[7] Consiglio dell’Unione Europea “REGOLAMENTO DEL CONSIGLIO relativo a misure coordinate di riduzione della domanda di gas”, 27 luglio 2022.

Fonti

https://dgsaie.mise.gov.it/bilancio-gas-naturale

https://www.confapi.padova.it/assets/DM-Energy-Release.pdf

https://eur-lex.europa.eu/legal-content/IT/TXT/PDF/?uri=CELEX:32017R1938&from=EN

https://data.consilium.europa.eu/doc/document/ST-11625-2022-INIT/it/pdf