Era il 15 agosto 1971, appena le nove di sera, quando l’allora presidente degli Stati Uniti d’America, Richard Nixon, mirò le fondamenta dell’economia mondiale, mutandone il sistema nel suo insieme e il futuro sviluppo. Il sistema di Bretton Woods fino a quel momento vigente prevedeva la mediata convertibilità dell’oro in dollari - prezzo fisso a 35$ l’oncia - e un correlato sistema aureo di cambi internazionali. La guerra dei sei giorni nel 1967 e la barricata del canale di Suez per sette lunghi anni produssero un’elevata inflazione, alti tassi di disoccupazione, nonché un sistema economico globale fortemente colpito. Ciò che ne seguì fu il collasso del London Gold Pool e la nascita di due mercati distinti per l’oro, uno ufficiale e uno aperto: la gold window. Con l’uscita della Germania Ovest dall’accordo di Bretton Woods, Nixon accelerò il passo, abbandonando il sistema del Gold Standard e la fine anche per gli Stati Uniti dell’accordo.

Prezzo nominale di un’oncia d’oro in dollari, intervallo di tempo 1915-2024.

Da quell’agosto 1971, il prezzo dell’oro non fu più vincolato a un tasso fisso, ma determinato dal mercato finanziario, dunque soggetto a libere fluttuazioni. Fino al 1972, l’oro rimase sotto i 30$ l’oncia, non distanziandosi di tanto dal periodo precedente alla fine dell’accordo di Bretton Woods; fu dal 1973, con l’inasprirsi dell’inflazione sia negli Stati Uniti d’America sia nel Regno Unito, che il prezzo dell’oro iniziò la sua corsa come bene rifugio per gli investitori. Come si può vedere dal grafico, altri episodi prima del nuovo millennio, come il picco raggiunto nel 1980 - prezzo nominale di un’oncia a 850$-, annunciarono la natura nuova dell’oro come “investimento sicuro”. Con l’entrata nel nuovo millennio e il susseguirsi di eventi quali l’11 settembre 2001, l’invasione dello stato iracheno, l’instabilità geopolitica nel Nord Africa e la crisi dei subprime del 2008, si affermò vigorosamente nel mercato finanziario ed economico il concetto di oro come bene rifugio e di fear of missing out, o FOMA, che andremo ad esplicare più avanti.

Oggi l’oro ruota attorno a tre grandi centri: Londra, dove prevale il mercato over-the-counter (OTC); New York, sede del COMEX specializzato nei contratti futures; Shanghai, che ospita la Shanghai Gold Exchange (SGE). Ogni contratto standard sui futures rappresenta cento once troy del metallo aureo; considerato da sempre un bene rifugio, l’oro tende a rafforzarsi nei momenti di turbolenza economica e di incertezza geopolitica. Ogni periodo storico-economico è caratterizzato da differenti tassi di volatilità - l’indicatore che quantifica l’intensità e la frequenza delle oscillazioni di prezzo di un bene nel mercato - che disegnano il quadro finanziario dei vari asset, compreso l’oro. Se prendiamo in considerazione il Volatility Index, notiamo i diversi andamenti in base al periodo storico in cui l’instabilità e i timori sul mercato raggiunsero picchi elevati.

Ad ogni livello del Volatility Index è legato una fase del mercato, ossia dal 5 al 20 livelli di ottimismo, dal 20 al 35 livelli di incertezza, dal 35 al 45 livelli di preoccupazione, dal 45 al 60 livelli di paura. Source: Chicago Board Options Exchange tramite FRED

La crisi del 2008, l’inizio della pandemia da Covid-19, lo scoppio della guerra tra Russia e Ucraina nel 2022 evidenziano alti livelli del VIX che, di fatti, registrarono mutamenti nei mercati finanziari: in una fase di crescente incertezza, molti operatori ridussero la propria esposizione agli asset ad alto rischio, riallocando le risorse in strumenti di protezione del capitale, come l’oro o le obbligazioni sovrane dei paesi con maggiore stabilità finanziaria. Al contempo, la volatilità che induce gli investitori a dirigersi verso asset finanziari a basso rischio si unisce al concetto di fear of missing out, o FOMO, che vede il timore di piccoli risparmiatori e grandi entità istituzionali di “perdere l’occasione”, non allocare somme di capitale in asset caratterizzati da rally finanziario, come il medesimo, apparentemente inarrestabile, che stiamo vivendo in questi anni.

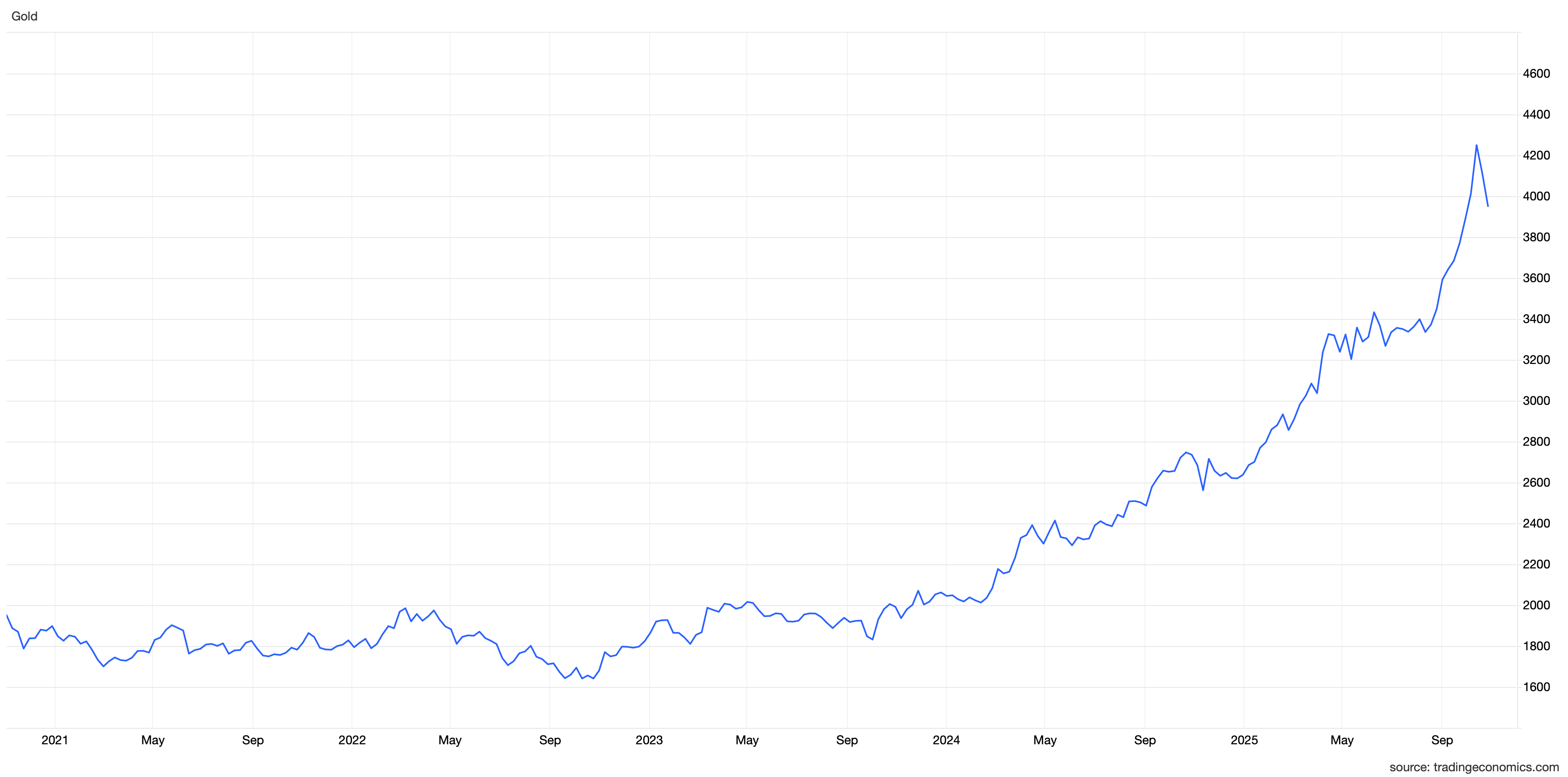

Andamento oro dal 2022 a Settembre 2025

Gli attuali trend in rialzo dell’oro - e nondimeno di argento e altre terre rare - sono sostenuti da diversi fattori economici e geopolitici che ne influenzano le curve positive e i record per prezzo all’oncia: in primo luogo, le tensioni internazionali e la volatilità dei mercati alimentano la ricerca di beni rifugio “sicuri”, spingendo gli investitori verso asset come l’oro, sostenendone i prezzi; in secondo, i tagli ai tassi d’interesse da parte di FED e BCE, attuati da settembre 2024 ad oggi, hanno reso l’oro più attraente riducendo il costo opportunità rispetto ad altri asset - ricordiamoci che, come sostiene Confinvest, il dollaro si è indebolito con relativo calo dei rendimenti obbligazionari, che hanno ridotto l’attrattiva dei Treasury americani e dunque un minore afflusso di capitali esteri-; in ultimo, diversi paesi, tra cui Cina e Russia, hanno aumentato le riserve auree, e ivi hanno contribuito sia ad accrescere la domanda sia all’innalzamento dei prezzi. Secondo la direttrice del dipartimento Global Commodities Strategy di JP Morgan, Natasha Kaneva, la scommessa rialzista per l’anno 2025 e per l’ormai prossimo 2026 è rappresentata in pieno dall’oro, prevedendo che la fase di tagli dei tassi da parte della FED sia fattore proporzionalmente inverso all’andamento della curva dell’oro, con record di $5,055 entro l’ultimo quarto del 2026. Ad un abbassamento dei tagli d’interesse, i rendimenti di investimenti in asset alternativi si riducono, rendendo la mancata generazione di rendimenti regolari, quali dividendi o interessi, un fattore negativo poco rimarchevole. Se da una parte il taglio di 25 punti base da parte della Federal Reserve ha accelerato l’ascesa del prezzo dell’oro, dall’altra gli sviluppi geopolitici - dal conflitto in Ucraina, all’assalto delle forze Israeliane a Gaza, alla guerra dei dazi - ne hanno accresciuto esponenzialmente il rally.

Ad oggi, se l’accordo tra Hamas e la Knesset aveva messo in stallo l’aumento dell’oro e dei metalli, creando una fase di declino del prezzo, lo shutdown negli Stati Uniti e l’incertezza dei negoziati commerciali tra il presidente Trump e il suo corrispettivo cinese Xi Jinping ha favorito nuovamente gli asset rifugio rispetto ad altri alternativi. Vedremo nei prossimi periodi economico-finanziari, l’andamento assunto dall’oro, congiuntamente ad argento e altri metalli preziosi, in vista di una ripresa del conflitto palestinese e dell’Asian Tour del Tycoon.

Share the post

L'Autore

Angelo Di Marco

Categories

Tag

Oro Economia Finanza investimenti Mercati globali Bene rifugio Analisi finanziaria