A cura di Annagrazia Caricato (Junior Researcher MI G.E.O. - Area Economia)

Abstract

Sebbene il recente ingresso dell’Argentina nella Belt and Road Initiative (BRI) non giunga del tutto inaspettato, la sua formalizzazione infonde nuova linfa al dibattito circa lo stato del progetto facente capo a Pechino in America Latina. Malgrado l’ampia partecipazione, infatti, la BRI non aveva ancora canalizzato l’attenzione delle maggiori economie della regione, insinuando dubbi circa le sue prospettive di espansione e implementazione. Muovendo da tale considerazione, l’elaborato si propone di analizzare i determinanti economici nonché le aspettative dell’adesione argentina – terza economia per PIL in America Latina – e i possibili scenari che a fronte degli ultimi sviluppi si aprono dinanzi ai Paesi tuttora assenti all’iniziativa, tra i quali figurano in modo preminente Brasile, Messico e Colombia. Suddetti attori si interfacciano con la Cina e definiscono la propria posizione – reale o potenziale – nella BRI secondo modalità differenti plasmate da fattori e interessi altamente specifici che si sviluppano sullo sfondo di notevoli mutamenti domestici.

Introduzione: la Cina in America Latina

Il tema della presenza cinese in America Latina è sovente oggetto di letture agli estremi opposti di un ampio spettro di interpretazioni che riducono il crescente interesse di Pechino nei confronti del subcontinente latino-americano ad un mero calcolo in termini di opportunità o minaccia. Seppure l’espansione dei rapporti Sino-Latinoamericani osservata dai primi anni 2000 ad oggi abbia contribuito alla formazione di un dibattito sempre più acceso circa gli interessi cinesi nella regione, questi ultimi, in realtà, non andrebbero visti come una questione assolutamente inedita: la Cina, infatti, è sempre stata in America Latina, ritagliandosi un ruolo in base alle proprie priorità e coerentemente con i cambiamenti in atto. La proiezione cinese nella regione ha assunto forme diverse, dagli Accordi di Libero Scambio firmati con Cile, Perù e Costa Rica – una possibilità attualmente esplorata da Ecuador e Uruguay – allo schema dei BRICS con il Brasile, fino agli ingenti capitali fluiti, fra gli altri, verso Argentina, Venezuela ed Ecuador (Oropeza Casas, 2018). Si tratta, dunque, di un fenomeno complesso e dinamico, al quale Pechino ha frequentemente rivolto la propria attenzione, come esemplificato dalla «visione strategica» introdotta nel primo Policy Paper su America Latina e Caraibi (2008) e dal secondo testo affine, pubblicato nel 2016 e rivelatore di una «nuova fase di cooperazione comprensiva» già avviata dal 2014. Lo stesso anno, infatti, ha visto la fondazione del Forum Cina-CELAC (Comunità di Stati Latinoamericani e dei Caraibi), principale piattaforma regionale in seno alla quale, nel 2018, è stata ufficializzata l’estensione della Belt and Road Initiative (BRI) in America Latina.

L’impatto della BRI nella regione risulta difficile da definire: oltre all’arco temporale limitato sul quale influiscono pure le alterazioni indotte dalla Pandemia da Covid-19, la partecipazione alla BRI in America Latina è frammentata, in quanto attualmente vi aderiscono 21 Paesi e dei restanti 12, 8 non riconoscono la Repubblica Popolare Cinese (RPC) e 4 non sono affiliati ufficialmente alla BRI ma ospitano investimenti e progetti tradizionalmente ricondotti sotto il suo cappello. L’ultimo ad aderire all’iniziativa è stata l’Argentina, operando una scelta che potrebbe imprimere una svolta al progetto, il quale non aveva ancora canalizzato l’attenzione delle maggiori economie della regione. In termini di PIL, l’Argentina è la terza economia latino-americana dopo Messico e Brasile e, in quanto tale, un Paese la cui presenza nella BRI non può passare inosservata (World Bank, 2020).

Alla luce di quanto detto, il presente elaborato si propone di analizzare i determinanti economici nonché le aspettative dell’adesione Argentina alla BRI e di identificare le prospettive che i recenti sviluppi dispongono per i Paesi che al presente non hanno finalizzato la propria partecipazione all’iniziativa. Lungi dal voler fornire considerazioni applicabili all’intero spazio latino-americano, la ricerca muove dall’assunto che le variabili che determinano la presenza o l’assenza nella BRI – e le interazioni con la Cina in senso lato – derivino dal singolare contesto in cui ciascuno Stato opera. A tal fine verrà dapprima fornito un quadro entro il quale collocare lo sviluppo della BRI in America Latina, come preludio all’analisi del caso argentino e degli scenari che si prefigurano nella regione.

La Belt and Road Initiative in America Latina

Quando, nel 2013, il Presidente cinese Xi Jinping inaugurò la BRI, l’America Latina non figurava come approdo delle direttrici individuate da Pechino. Se la cintura terrestre proiettava la Cina verso l’Occidente Eurasiatico, infatti, quella marittima toccava le coste Africane e conduceva al Sud-Est Asiatico, gettando nell’ombra la regione latino-americana. Pur ribadendo l’iniziale delimitazione del progetto, però, il primo documento ufficiale a dettagliare l’agenda della BRI, diffuso nel 2015 e intitolato Vision and Actions on Jointly Building the Silk Road Economic Belt and the 21st Century Maritime Silk Road, anticipa concettualmente l’espansione della BRI in altri Paesi indipendentemente dalla vicinanza geografica, stabilendo che «l’iniziativa è aperta alla cooperazione […] copre, ma non si limita, all’area dell’antica Via della Seta.»

In America Latina, i timori di marginalizzazione economica derivanti dall’esclusione dalla BRI si erano manifestati ai primi stadi, soprattutto in assenza di riferimenti espliciti nelle dichiarazioni ufficiali e in presenza, invece, di richiami ad una possibile Via della Seta attraverso il Pacifico da parte dei commentatori cinesi (Jenkins, 2019). Difatti, il tema della partecipazione emerge dapprima in America Latina e solo in un secondo momento viene recepito in Cina: sia in Ecuador che in Bolivia, per esempio, si discuteva delle possibilità commerciali disposte dalla BRI e anche l’acquisizione da parte di China Merchants Port Co. del 90% di TCP Participações – compagnia che gestisce il Porto di Paranaguá in Brasile – è ritenuta illustrativa del tentativo di attrarre investimenti cinesi adducendo, in questo caso, la Via della Seta Marittima tra le giustificazioni (De León, 2021; Oliveira & Myers, 2021). La risposta cinese, invece, viene formulata a partire dal 2017, quando studiosi ed esperti in materia iniziano a coprire l’argomento. Laddove all’attività di lobbying da parte di funzionari aziendali e governativi latino-americani è corrisposta una caratterizzazione più mite del ruolo dell’America Latina nella BRI presso la controparte cinese, tale processo è stato teorizzato come un discorso co-prodotto, tanto relazionale quanto contestato (Oliveira & Myers, 2021). Questa prospettiva sembra riflettere il più ampio dibattito tra strategic overstretching e overreaction[1] entro il quale si colloca la politica cinese nei confronti dell’America Latina: seppure nelle analisi cinesi non si individui direttamente un problema di overstretching nelle relazioni con la regione, oggi sussiste una maggiore prudenza nell’implementazione di progetti dal respiro globale; con l’estensione della BRI, poi, si sottolineano i potenziali rischi di progetti ad essa legati (Pu & Myers, 2021).

Le preoccupazioni relative alla BRI nella regione riflettono contro narrazioni ampiamente diffuse che, di fatto, caratterizzavano già le relazioni tra la Cina e i Paesi latino-americani: cambi di leadership, sostenibilità del debito, misure di mitigazione del rischio quali equity-for debt swaps e prestiti resource-backed sono alcune delle problematiche generalmente identificate nella BRI, alle quali si aggiunge l’impatto ambientale e sociale di alcuni progetti. Questi pattern, comunque, si configurano in modo diverso a seconda del Paese in questione e l’eterogeneità latino-americana ne è un esempio: non tutti i Paesi coinvolti nella BRI hanno sperimentato le difficoltà di cui sopra e, se presenti, queste sono state mitigate da un’elevata capacità istituzionale come nel caso del Cile o, al contrario, sono state sofferte come in Venezuela. La trattazione, quindi, è estremamente specifica ma rivela pure alcuni punti generalizzabili. Per la Cina, l’America Latina è una regione strategica sia dal punto di vista economico in quanto fonte di risorse naturali necessarie al sostentamento della sua economia – dal petrolio al rame e al litio, fino alle soft commodities – che da quello politico e diplomatico, dacché Centro America e Caraibi presentano la maggiore concentrazione di Paesi che tuttora non riconoscono la RPC. A tal riguardo, dal 2017 ad oggi, Panama, El Salvador e Nicaragua hanno cambiato la propria posizione diplomatica a favore della RPC, partecipando inoltre alla BRI (EUI, 2022). Per l’America Latina, invece, la Cina è il secondo maggiore partner commerciale – per molti Paesi il primo – e un’importante fonte di investimenti utili a colmare il divario infrastrutturale di cui la regione risente, quest’ultimo spesso citato in materia di BRI. Ne deriva, dunque, un contesto complesso nel quale la BRI e le posizioni degli attori in essa coinvolti sono costantemente riformulate in modo talvolta ambiguo e con un elevato grado di variazione attraverso le molteplici realtà della regione.

L’Argentina e la Belt and Road Initiative: il labile confine tra continuità e cambiamento

L’ingresso dell’Argentina nella BRI è stato ufficializzato il 6 febbraio del 2022 a seguito di un incontro tenutosi tra il Presidente cinese Xi Jinping e il suo omologo argentino Alberto Fernández sullo sfondo dei Giochi Olimpici Invernali di Pechino. Il comunicato rilasciato dalla Casa Rosada caratterizza tale «decisione strategica» come «un ulteriore passo nell’approfondimento del Partenariato Strategico Globale fra i due Paesi» offrendo così un quadro nel quale inscrivere il capitolo più recente dei rapporti bilaterali (Casa Rosada Presidenciaa, 2022). Tale dettaglio suggerisce un’istanza di continuità nel processo di adesione alla BRI: la scelta, infatti, è quasi un esito conseguente all’evoluzione delle relazioni Sino-Argentine, tanto da rintracciarne i presupposti nell’operato delle amministrazioni precedenti (The Diplomat, 2022). La presenza dell’ex Presidente Mauricio Macri al primo Belt and Road Forum nel 2017 – occasione in cui gli unici Paesi della regione ad essere rappresentati furono Argentina e Cile – appare coerente con questa lettura. Inoltre, l’adesione non giunge del tutto inaspettata. In un’intervista rilasciata nel 2020 a China Today, l’ex Ambasciatore argentino in Cina Luis María Kreckler aveva reso nota l’intenzione di aderire alla BRI senza tuttavia fornire ulteriori indicazioni temporali (China Today, 2020). Sul finire del 2021, poi, l’attuale ambasciatore Sabino Vaca Narvaja aveva ribadito tale piano, indicando il cinquantesimo anniversario delle relazioni diplomatiche tra Cina e Argentina come momento chiave per la sua formalizzazione (NDRC, 2021).

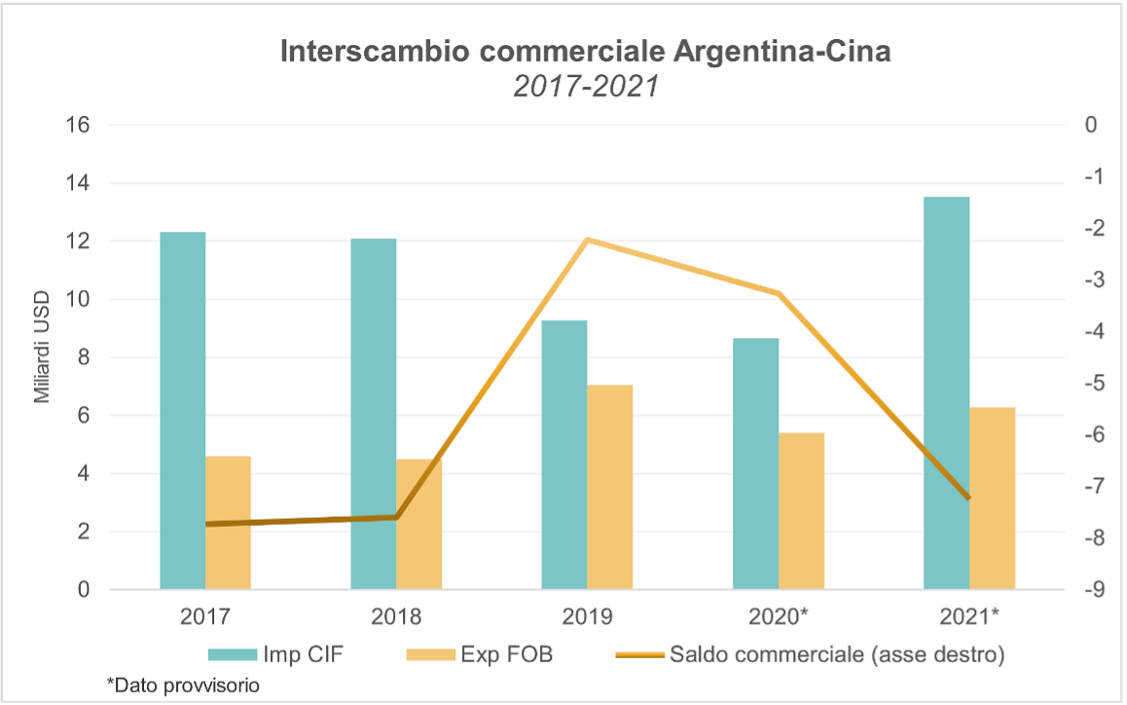

Il Memorandum d’Intesa (MoU) firmato a Pechino concretizza suddette esternazioni e arriva pochi giorni dopo il raggiungimento di un accordo con il Fondo Monetario Internazionale (FMI) per la ristrutturazione del debito di circa $45 miliardi contratto dal Governo Macri. Seppure il Ministro dell’Economia argentino Martin Guzman abbia riferito «un accordo radicalmente differente da quelli conclusi in precedenza con il FMI,» sul Paese gravano problemi cronici e pressioni interne ed esterne che rischiano di esacerbare una condizione economica e finanziaria già complessa (Le Monde, 2022). Per quanto le due circostanze possano apparire sconnesse, esse riflettono l’approccio pragmatico adottato da Fernández il quale, affermando la necessità di stabilire relazioni mature con tutti i Paesi del mondo al fine di difendere gli interessi argentini, ha caratterizzato l’adesione alla BRI come un passo necessario per aprirsi e migliorare la propria posizione commerciale rispetto alla Cina (Casa Rosada Presidenciab, 2022). Malgrado i dettagli del MoU non siano stati rivelati, è noto che gli accordi sottoscritti nella medesima occasione garantiranno $23,7 miliardi per investimenti e costruzioni da erogare in due tranche: la prima, pari a $14 miliardi, è già stata approvata nell’ambito del meccanismo DECCE (Dialogo Strategico per la Cooperazione e Coordinazione Economica), mentre la seconda coinvolgerà un gruppo ad hoc istituito dai due Paesi (Casa Rosada Presidenciaa, 2022). La partecipazione alla BRI opera in due direzioni: da una parte, intende mitigare preoccupazioni esistenti, mentre dall’altra dispone nuovi incentivi materiali. In merito al primo aspetto, lo stesso Fernández riconosce il cambiamento dei flussi commerciali cileni e peruviani verso la Cina dopo l’adesione alla BRI e l’ampliamento dell’offerta esportabile argentina verso il partner asiatico si propone di replicare un simile scenario, riducendo il deficit commerciale che nel 2021 ammontava a $7,2 miliardi (Casa Rosada Presidenciaa,b, INDEC 2022).

Figure 1. Intercambio commerciale Argentina-Cina, 2017-2021. Fonte: elaborazione dell’autore su dati Instituto Nacional de Estadística y Censos (INDEC). |

La necessità di equilibrare l’interscambio commerciale deriva pure dalla composizione merceologica dello stesso, in quanto l’elevata concentrazione delle esportazioni argentine – dominate da soia e carne – alimenta i timori di una re-primarizzazione che comporta effetti pure sulla diversificazione all’interno dei prodotti primari stessi (Bernal-Meza & Zanabria, 2020). Se al dato commerciale si affianca quello finanziario, poi, gli obiettivi da perseguire nel solco della BRI appaiono ancora più evidenti. L’Argentina è il primo recipiente di prestiti finalizzati da banche commerciali cinesi nella regione latino-americana – si calcolano 36 prestiti operati quasi interamente dalla Industrial and Commercial Bank of China (ICBC) e indirizzati principalmente al settore energetico – e il quarto di prestiti erogati da banche istituzionali cinesi, per un ammontare di $17 miliardi dal 2007 al 2019 (China-Latin America Finance Database, 2022). Inoltre, nel periodo che intercorre tra l’ingresso del primo Paese latino-americano nella BRI e il 2021, l’Argentina emerge come una delle maggiori destinazioni di capitali cinesi sottoforma di investimenti e costruzioni: con un totale di $11,94 miliardi, essa occupa il quarto posto nella regione dopo Brasile, Cile e Perù e il secondo, quindi, tra i Paesi non partecipanti alla BRI (CGIT, 2022) [2]. Infine, dal 2009 ad oggi, le rispettive Banche Centrali hanno ripetutamente rinnovato un accordo swap in valuta la cui ultima espansione è stata annunciata poco dopo l’adesione alla BRI, elevando la cifra dello scambio a $23,5 miliardi. I flussi sopracitati cristallizzano un processo di integrazione finanziaria tanto incentivato dalla BRI quanto imprescindibile per il suo corretto funzionamento e la linea di swap in valuta con la Cina assume una rilevanza notevole alla luce dello stato delle riserve lorde argentine. Secondo un rapporto di GRA Consultora con dati al 21 gennaio, prima del recente ampliamento, il valore dell’accordo swap con la Cina equivaleva a $20,4 miliardi su un totale di $38,9 miliardi di riserve lorde (Clarín, 2022). L’Argentina, dunque, muove i primi passi nella BRI da una posizione asimmetrica rispetto alla Cina, rinvenendo nell’iniziativa un’occasione di bilanciamento sia sul piano commerciale che finanziario, dove una «ritrovata agency argentina» darebbe l’abbrivio agli investimenti cinesi nel settore dell’energia alternativa (González Jáuregui, 2022; Lewkowicz, 2022).

Ponendo i rinnovati intenti in prospettiva appare evidente che gli accordi stipulati lo scorso febbraio non costituiscano di per sé una divergenza significativa rispetto ai trend che hanno definito le relazioni Sino-Argentine e che tuttora le caratterizzano. Seppure si rilevino dei potenziali cambiamenti, infatti, la valutazione dell’impatto effettivo della BRI in Argentina richiede una cornice temporale ampia che tenga conto dell’arco di implementazione dei progetti proposti e della capacità del Paese di gestire i problemi che lo affliggono e che potrebbero inficiare gli impegni contratti (The Dialogue, 2022). Ciò che resta indubbio, invece, è il potenziale multidimensionale argentino attorno al quale gravitano gli interessi cinesi: la dotazione di risorse naturali – inclusi minerali strategici come il litio – e di input agricoli, la presenza di una classe media in grado di assorbire le esportazioni di beni e servizi ad alto valore aggiunto provenienti dalla Cina e, non da ultimo, l’accesso al MERCOSUR rappresentano una combinazione di fattori che rende l’Argentina una realtà regionale particolarmente rilevante per la Cina (Ellis, 2022). Tanto più in presenza del binomio Alberto Fernández e Cristina Fernández de Kirchner – quest’ultima ritenuta artefice del rafforzamento del vincolo asimmetrico con la Cina nel corso dei due mandati presidenziali espletati dal 2007 al 2015 (Oviedo, 2016) – la congiuntura attuale offre un’opportunità strategica di cui la BRI è la manifestazione più recente.

Prospettive di partecipazione: Brasile, Messico e Colombia

Nonostante l’ingresso dell’Argentina nella BRI non costituisca un’assoluta novità rispetto a quanto precedentemente osservato nei rapporti tra i due Paesi, esso richiama l’attenzione sui grandi assenti all’iniziativa. Tralasciando il peso dell’elemento politico-diplomatico che accomuna gli 8 Paesi che non intrattengono relazioni ufficiali con Pechino, restano 3 Paesi la cui rilevanza economica nella regione è inconfutabile – Brasile, Messico e Colombia – e le Bahamas, che conducono gran parte del loro commercio con gli Stati Uniti.

Per ragioni differenti, la mancata partecipazione di ciascuno dei Paesi menzionati, e dunque la possibilità che tale posizione venga riconsiderata, deriva da una peculiare interazione di fattori economici e politici. Da una prospettiva strettamente economica, il caso brasiliano è alquanto distintivo. Il Brasile è il primo partner commerciale della Cina in America Latina e lo stesso può dirsi a parti invertite. Nel 2021, il totale dell’interscambio fra i due Paesi ha raggiunto i $163,4 miliardi, segnalando un deficit di $56,2 miliardi a carico della Cina giustificato dalle elevate importazioni di commodities agricole e minerali brasiliani (UN Comtrade, 2022). Anche in materia di investimenti il Brasile occupa un ruolo d’eccezione nella regione, tanto che secondo uno studio prodotto dal Conselho Empresarial Brasil-China, dal 2007 al 2020 le imprese cinesi hanno realizzato 176 progetti in Brasile per uno stock totale di $66,1 miliardi, rendendo il Brasile la destinazione del 47% degli investimenti cinesi in Sud America (Cariello, 2022). I dati, quindi, avvalorano l’ipotesi che Paesi d’interesse strategico come il Brasile e, sebbene in misura minore, la Colombia, siano destinatari di investimenti indipendentemente dalla loro effettiva partecipazione alla BRI (Koop, 2022). Secondo Rasheed Griffith, i crescenti investimenti da parte di compagnie cinesi nei Paesi latino-americani rendono pressoché inevitabile il loro ingresso nella BRI, a tal punto da ritenere prevedibile l’adesione del Brasile, di fatto stimolata dalla ricezione già consolidata di capitali considerevoli. Nel ponderare tale prospettiva, però, occorre considerare lo scenario politico che si profilerà a seguito delle elezioni attese per il 2 ottobre i cui esiti potrebbero impattare sui rapporti Sino-Brasiliani, segnando una dipartita dalla narrazione discontinua, al tempo stesso critica e riconciliatoria ma pur sempre sottostante un forte impegno economico, proposta dal Presidente uscente Jair Bolsonaro. In Colombia, invece, le ultime tornate elettorali si sono concluse con l’elezione di Gustavo Petro per la carica di Presidente. Degli accenni al ruolo della Colombia nella BRI, comunque, erano già stati fatti dal suo predecessore Iván Duque Márquez nel 2019 e dall’Ambasciatore di Colombia in Cina Luis Diego Monsalve il quale, ancora una volta in un’intervista riportata da China Today, ha riaffermato l’intenzione di partecipare alla BRI (China Today, 2021).

Diversamente dagli esempi esplorati nei paragrafi precedenti, la possibilità che il Messico aderisca alla BRI appare, almeno al presente, remota. Malgrado l’amministrazione AMLO – acronimo del Presidente Andrés Manuel López Obrador – abbia manifestato un interesse nell’aprire un «nuovo capitolo nella relazione bilaterale» con la Cina (Expansión Política, 2018), gli incentivi materiali derivanti da un potenziale ingresso del Messico nella BRI sono esigui, soprattutto se rapportati all’entità dello scambio economico con gli Stati Uniti e alla sua posizione nell’Accordo Stati Uniti-Messico-Canada (USMCA). Non solo la competitività delle rispettive strutture commerciali si traduce in un deficit sofferto dal Messico ($48,2 miliardi nel 2021), ma il valore di investimenti e costruzioni finora operati da aziende cinesi in Messico risulta pure poco significativo rispetto agli altri Paesi della regione, totalizzando $4,1 miliardi dal 2005 al 2021 (UN Comtrade; CGIT, 2022). Inoltre, le aspettative messicane nei confronti della parte cinese sono influenzate anche da una storia di fallimenti pregressi nell’implementazione di progetti quali il treno ad alta velocità Città del Messico-Querétaro e il Dragon Mart. L’azione concomitante di questi fattori, dunque, si traduce in un’accettazione parziale della BRI nella misura in cui, pur non materializzandosi una disapprovazione dell’iniziativa, i benefici materiali derivanti dalla partecipazione alla stessa sono talmente ridotti da sancirne l’esclusione (Van Noort & Colley, 2020).

Conclusioni

La regione latino-americana presenta una varietà di posizioni sulla BRI talmente estesa da rendere ciascun caso espressione di una realtà particolare difficilmente assimilabile ad altri contesti. In questo senso, i fattori economici possono fungere da filo conduttore all’interno di gruppi di economie fortemente complementari o, al contrario, competitive rispetto alla Cina, determinando l’esistenza di interessi più o meno diffusi nell’associarsi alla BRI. Questa, però, costituisce solo una delle variabili utili a rintracciare le motivazioni che soggiacciono alla scelta di partecipare o meno all’iniziativa. L’adesione dell’Argentina, pur non costituendo una variazione notevole rispetto ai rapporti con la Cina, rappresenta una circostanza inedita nella regione la cui rilevanza risiede nella possibilità che tale scelta ne guidi altre affini nei Paesi la cui mancanza nella BRI è maggiormente sentita, primo fra tutti il Brasile. I casi esplorati nel contributo dimostrano che ogni Paese si interfaccia con la Cina in un ambiente forgiato da scambi e interessi economici che di fatto pre-datano la BRI, ai quali si sommano oscillazioni politiche e, soprattutto in America Latina, socio-culturali le quali, seppure non analizzate nella presente discussione, contribuiscono a percezioni e aspettative attorno al rapporto con la Cina e alla BRI come sua componente. L’esigenza di intervenire sulle asimmetrie e di individuare alternative per gestire problemi di lunga data muove l’Argentina, mentre la presenza di vantaggi stabili non è una discriminante abbastanza forte da sancire un’intesa sulla BRI in Brasile. Vi sono poi, istanze singolari come il Messico, dove le interazioni con la Cina non costituiscono un’opzione preferibile ad altri rapporti economici e politici prioritari. Se si dovesse procedere ad una simile disamina per il resto della regione si ritroverebbero circostanze parimenti distintive anche fra i tanti Paesi che hanno sottoscritto accordi sulla BRI: per riprendere due esempi già citati e profondamente distanti tra loro, le prospettive di cambiamento in tema di diversificazione commerciale e soprattutto di attrazione degli investimenti per mezzo della BRI riconosciute in Cile non coincidono con quanto avvenuto in Venezuela, dove i prodromi di alcune preoccupazioni inerenti la sostenibilità dei prestiti che animano il dibattito sulla BRI erano emersi già durante il boom delle commodities (Ferchen, 2021).

In America Latina e non solo, quindi, la BRI non è da intendersi in termini assoluti, bensì come il risultato di una mediazione interna, dove necessita di legittimazione su larga scala, ed esterna, come tassello da posizionare in un quadro in cui il Paese ospitante interagisce con la Cina e i suoi partner sullo sfondo di mutamenti domestici talvolta complessi da soppesare.

Bibliografia e Classificazione delle fonti

UN Comtrade https://comtrade.un.org/data

World Bank https://data.worldbank.org/

China-Latin America Finance Database https://www.thedialogue.org/map_list/

American Enterprise Institute – China Global Investment Tracker https://www.aei.org/china-global-investment-tracker/

“Swap con China: qué es, cómo funciona y para qué sirve el acuerdo que anunció Alberto Fernández,” Clarín, marzo 2022. Disponibile presso https://www.clarin.com/economia/swap-china-funciona-sirve-acuerdo-anuncio-alberto-fernandez_0_XtoXqqFrrR.html (B-1)

“Argentine : l’accord avec le FMI sur la dette approuvé par le Parlement,” Le Monde, marzo 2022. Disponibile presso https://www.lemonde.fr/international/article/2022/03/18/argentine-l-accord-avec-le-fmi-sur-la-dette-approuve-par-le-parlement_6118032_3210.html (B-1)

“AMLO quiere abrir un nuevo capítulo en la relación bilateral con China,” Expansión Política, novembre 2018. Disponibile presso https://politica.expansion.mx/presidencia/2018/11/10/amlo-quiere-abrir-un-nuevo-capitulo-en-la-relacion-bilateral-con-china (B-1)

“The Belt and Road Initiative in Latin America: How China Makes Friends and What This Means for the Region,” European University Institute – Latin America Focus Group, marzo 2022. Disponibile presso https://blogs.eui.eu/latin-american-working-group/the-belt-and-road-initiative-in-latin-america-how-china-makes-friends-and-what-this-means-for-the-region/ (B-1)

a “El presidente Alberto Fernández se reunió con Xi Jinping en el Gran Palacio del Pueblo y acordaron la incorporación de la Argentina a la Franja y la Ruta de la Seda,” Casa Rosada Presidencia, febbraio 2022. Disponibile presso https://www.casarosada.gob.ar/slider-principal/48443-el-presidente-alberto-fernandez-se-reunio-con-xi-jinping-en-el-gran-palacio-del-pueblo-y-acordaron-la-incorporacion-de-la-argentina-a-la-franja-y-la-ruta-de-la-seda (A-1)

b “Entrevista al presidente de la Nación, Alberto Fernández para el programa Secreto de Sumario, de Radio 10,” Casa Rosada Presidencia, febbraio 2022. Disponibile presso https://www.casarosada.gob.ar/informacion/conferencias/48467-entrevista-al-presidente-de-la-nacion-alberto-fernandez-para-el-programa-secreto-de-sumario-de-radio-10 (A-1)

“Xi Jinping Holds Talks with President Iván Duque Márquez of Colombia,” Ministry of Foreign Affairs of the PRC, luglio 2019. Disponibile https://www.fmprc.gov.cn/mfa_eng/wjb_663304/zzjg_663340/ldmzs_664952/xwlb_664954/201908/t20190802_593835.html (B-1)

“The Goal Is To Join the Belt and Road – Interview with Luis Diego Monsalve, Colombian Ambassador to China,” China Today, giugno 2021. Disponibile presso http://www.chinatoday.com.cn/ctenglish/2018/ii/202106/t20210623_800250337.html (B-1)

“Argentina Will Join the Belt and Road Initiative – Interview with the Argentine Ambassador to China Luis María Kreckler,” China Today, novembre 2020. Disponibile presso http://www.chinatoday.com.cn/ctenglish/2018/ii/202011/t20201103_800225649.html (B-1)

“Argentina expects to jump aboard the BRI express,” National Development and Reform Commission of the PRC, dicembre 2021. Disponibile presso https://en.ndrc.gov.cn/news/mediarusources/202112/t20211203_1306888.html (B-1)

“Vision and actions on jointly building Belt and Road,” Belt and Road Portal, marzo 2015. Disponibile presso https://eng.yidaiyilu.gov.cn/qwyw/qwfb/1084.htm (A-1)

“China’s Policy Paper on Latin America and the Caribbean,” Embassy of the PRC in the Republic of Suriname, 2008. Disponibile presso https://www.mfa.gov.cn/ce/cesr//eng/zyxw/t521282.htm. (A-1)

“China’s Policy Paper on Latin America and the Caribbean,” The State Council of the People’s Republic of China, 2016. Disponibile presso http://english.www.gov.cn/archive/white_paper/2016/11/24/content_281475499069158.htm (A-1)

Bernal-Meza, R. e Zanabria, J. M. “A Goat’s Cycle: The Relations Between Argentina and the People’s Republic of China During the Kirchner and Macri Administrations (2003-2018)” in Bernal-Meza, R. e Xing, L. (ed.) China-Latin America Relations in the 21st Century: The Dual Complexities of Opportunities and Challenges. Londra: Palgrave Macmillan, 2020, pp. 27-55. (B-1)

Cariello, T. “Investimentos Chineses no Brasil – Histórico, Tendências e Desafios Globais,” Conselho Empresarial Brasil-China, agosto 2021. Disponibile presso https://www.cebc.org.br/2021/08/05/investimentos-chineses-no-brasil-historico-tendencias-e-desafios-globais-2007-2020/ (A-1)

De León, C. “Chinese Ports and Docks in Latin America,” Observatorio Económico Latinoamericano, Vol. 10, 2021. Disponibile presso http://obela.org/en-analisis/chinese-ports-and-docks-in-latin-america (B-3)

Ellis, E. “New directions in the deepening Chinese-Argentine engagement,” Global Americans, febbraio 2021. Disponibile presso https://theglobalamericans.org/2021/02/new-directions-in-the-deepening-chinese-argentine-engagement/ (A-1)

Ferchen, M. “The BRI in Latin America: New Wine in Old Bottle?” in Schneider, F. (ed.) Global Perspectives on China's Belt and Road Initiative. Amsterdam: Amsterdam University Press, 2020, pp. 97-113. (B-1)

González Jáuregui, J. “How Argentina Pushed Chinese Investors to Help Revitalize Its Energy Grid,” China local/global – Carnegie Endowment for International Peace, 2021, pp. 1-58. Disponibile presso https://carnegieendowment.org/2021/12/22/how-argentina-pushed-chinese-investors-to-help-revitalize-its-energy-grid-pub-86062 (B-1)

Hariharan, T. et al. “What Will Argentina Gain From More Chinese Investment?” The Dialogue, febbraio 2022. Disponibile presso https://www.thedialogue.org/analysis/what-will-argentina-gain-from-more-chinese-investment/ (B-2)

Jenkins, R. How China is Reshaping the Global Economy – Development Impacts in Africa and Latin America. Oxford: Oxford University Press, 2019. (A-2)

Koop, F. “Argentina joins China’s Belt and Road Initiative,” Diálogo Chino, febbraio 2022. Disponibile presso https://dialogochino.net/en/trade-investment/argentina-joins-china-belt-and-road-initiative/ (B-1)

Lanteigne, M. “Argentina Joins China’s Belt and Road,” The Diplomat, Febbraio 2022. Disponibile presso https://thediplomat.com/2022/02/argentina-joins-chinas-belt-and-road/ (B-1)

Lewkowicz, J. “Can Argentina’s Belt and Road membership accelerate its energy transition?” Diálogo Chino, marzo 2022. Disponibile presso https://dialogochino.net/en/uncategorised/argentina-belt-and-road-china-membership-energy-transition/ (B-1)

Oliveira, de L.T. G. e Myers, M. “The Tenuous Co-Production of China’s Belt and Road Initiative in Brazil and Latin America,” Journal of Contemporary China, Vol. 30, 2021, pp. 481-99. Doi: 10.1080/10670564.2020.1827358 (A-2)

Oropeza Casas, A. et al. “La inminencia del Belt and Road Initiative en América Latina: perspectiva desde Brasil, Chile y México,” in Oropeza García, A. (ed.) China: BRI o el nuevo camino de la seda. Città del Messico: Universidad Nacional Autónoma de México, Instituto de Investigaciones Jurídicas, 2018, pp. 315-33. (B-1)

Oviedo, D.E. (ed.) Inversiones de China, Corea y Japón en Argentina – Análisis general y estudio de casos. Rosario: UNR Editora, 2017. (B-2)

Pu, X. e Myers, M. “Overstretching or Overreaction? China’s Rise in Latin America and the US Response,” Journal of Current Chinese Affairs, 2021, pp. 1-20. Doi: https://doi.org/10.1177/18681026211028248 (A-2)

Van Noort, C. e Colley, T. “How do strategic narratives shape policy adoption? Responses to China’s Belt and Road Initiative,” Review of International Studies, Vol 47, 2020, pp. 39-63. Doi: 10.1017/S0260210520000388 (A-2)

[1] Il concetto di strategic overstretching si inscrive nel dibattito attorno alla crescente presenza globale della Cina e gli ostacoli che questa comporta e denota una situazione in cui il costo del mantenimento del sistema esistente ne eccede i benefici, sollecitando dunque ulteriori riflessioni circa una potenziale riconsiderazione degli impegni assunti. Seppure l’America Latina non emerga nei dibattiti interni in materia di strategic overstretching, la reazione statunitense alla presenza cinese nella regione assume maggiore rilevanza: il quadro strategico, quindi, tiene pure conto della necessità di evitare fenomeni di overreaction (Pu & Myers, 2021).

[2] Il China Global Investment Tracker riporta solo le transazioni pari o superiori a $100 milioni.